Published - Sun, 31 Dec 2023

Ndryshime ligjore (tatimi i profesioneve të lira): Nga Janari 2024.

Në datë 22.12.2023 është miratuar VKM final https://alprofitconsult.al/vendim-nr-753-date-20-12-2023-per-dispozitat-zbatuese-te-ligjit-nr-29-2023-per-tatimin-mbi-te-ardhurat-i-ndryshuar-regjimi-i-vecante-ndertimi-dhe-profesionet-e-lira/ për kategorinë e bizneseve që konsiderohen profesione të lira. Kjo kategori, do të fillojë të paguajë tatim mbi fitimin nga Janari 2024. Më herët qarkullonte një dokument i ngjashëm por pritej finalizimi i tij dhe botimi në Fletoren Zyrtare.

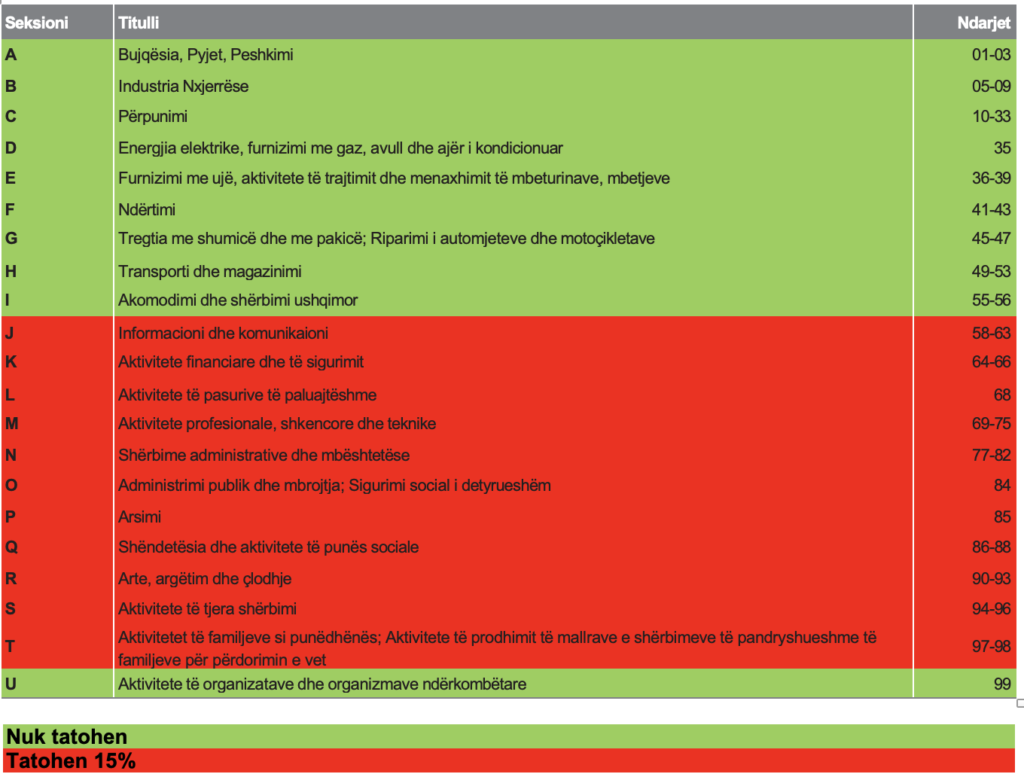

Sipas ligjit të ri për tatimin mbi të ardhurat, lista e profesioneve që caktohet nga kjo VKM; qofshin persona fizik apo kompani, do të paguajnë tatim mbi fitimin në nivelin 15% të fitimit. Ky është ndryshim ligjor që prek një kategori shumë të madhe të bizneseve. Përfshirja ose jo në listën e bizneseve të tatueshme do të kryhet me anë të kodit të veprimtarisë NVE.

Në kategorinë e profesioneve të lira janë përfshirë pjesa më e madhe e shërbimeve dhe janë lënë jashtë tregtia, prodhimi, ndërtimi, transporti dhe akomodimi. Ndërkohë shërbimet e tjera si IT, agjensi imobiliare, shërbime teknike (ekonomist, jurist, arkitekt, etj), shëndetësia dhe të ngjashme do të konsiderohen profesione të lira dhe tatohen nga Janari 2024. Lista më poshtë tregon edhe kategorinë e profesioneve që do të tatohen.

Për personat fizikë ka një skemë të veçantë që lejohet sipas ligjit të ri, ku tatimpaguesi mund ose të pranojë nga tatimet që fitimi të jetë 70% e shitjeve (dmth shpenzimet 30%) ose të dokumentojë shpenzimet që kryhen. Kushti është që shitjet të jenë më të vogla se 10 milion Lekë. Skema duhet të përdoret për 3 vite radhazi.

Rasti pritet që të dërgohet në Gjykatën Kushtetuese dhe ka mundësi që edhe të shfuqizohet në të ardhmen, por deri atëherë ne të duhet të zbatojmë këto ndryshime ligjore.

Lexo VKM Nr. 753, datë 20.12.2023.

Krijuar nga

Andi Haxhillari

Këshilltar financiar

Është

diplomuar në Fakultetin e Ekonomisë, Universiteti i Tiranës në degën Ekonomiks

në vitin 2007. Në vitin 2011 ka përfunduar studimet pas universitare në fushën

e Kontabilitetit.

Në vitin 2012 ka

fituar titullin profesional “Kontabël i Miratuar” nga Instituti i Ekspertëve

Kontabël të Autorizuar (IEKA).

Ka eksperiencë prej

më shumë se 10 vjetësh në fushën e financës dhe kontabilitetit. Ka punuar në

detyra të ndryshme pranë Prespa Invest, Meggle Albania, Dealb Konstruksion,

Bota e Verës, Vesa Solutions etj.

Aktualisht është

lektor i jashtëm pranë Universitetit “Aleksandër Moisiu” Durrës. Ka qenë pjesë

e trupit akademik të Universitetit të Tiranës, si asistent pedagog i jashtëm.

Comments (0)

Kërko

Popular categories

Blogjet më të fundit

Gëzuar Vitin e Ri 2024

Sun, 31 Dec 2023

Ndryshime ligjore (tatimi i profesioneve të lira): Nga Janari 2024.

Sun, 31 Dec 2023

Vendim Nr. 753, datë 20.12.2023 "Për dispozitat zbatuese të ligjit nr. 29/2023, “Për tatimin mbi të ardhurat”, i ndryshuar: (regjimi i veçantë, ndërtimi dhe profesionet e lira).

Sun, 31 Dec 2023

Shkruani një vlerësim publik